Cuando alguien empieza a buscar propiedad en Central Florida, muchas veces se enfoca primero en la casa: si tiene buena ubicación, si está linda, si cabe la familia, o si “se ve como una buena inversión”. Pero la decisión correcta no empieza por la propiedad. Empieza por tu objetivo, y eso cambia todo.

No es lo mismo comprar una residencia principal, una segunda vivienda o una propiedad de inversión. Cada una tiene implicaciones distintas en financiamiento, uso, impuestos, estrategia de compra e incluso en lo que puedes o no puedes hacer con la propiedad después del cierre. En el mercado de Orlando/Central Florida, que hoy ofrece más inventario y más tiempo para analizar opciones que en años anteriores, elegir bien desde el principio es más importante que salir a comprar rápido. En enero de 2026, el área de Orlando reportó 11,741 propiedades en inventario y 7.19 meses de oferta, dentro de un mercado que ORRA mide para Orange, Seminole, Osceola y Lake counties.

La primera pregunta no es “¿qué casa me gusta?”

La verdadera pregunta es:

¿Para qué quiero comprar en Central Florida?

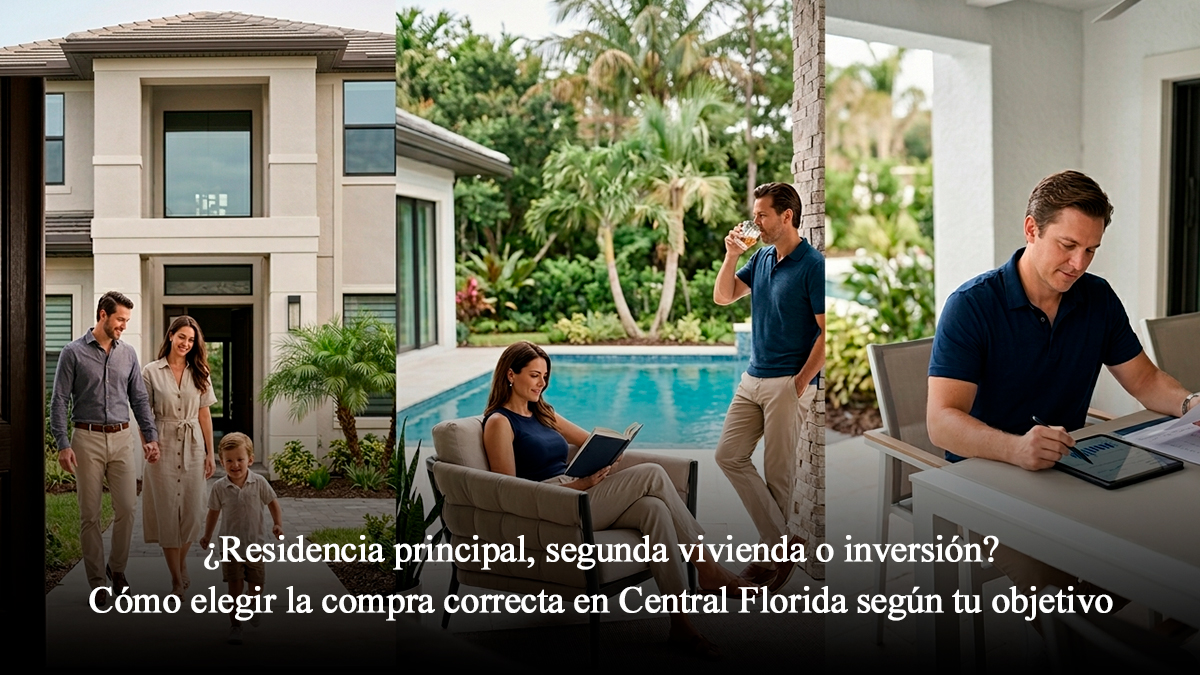

Porque si tu prioridad es vivir aquí de forma permanente, tu estrategia debe ser una.

Si quieres una propiedad para usar algunos meses al año, debe ser otra.

Y si lo que buscas es rentabilidad, flujo de caja o valorización, entonces estás jugando un juego completamente distinto.

Como agente, una de las cosas que más ayudo a aclarar es justamente esto: que el comprador no confunda una propiedad atractiva con una propiedad adecuada.

1) Residencia principal: cuando la prioridad es vivir, establecerte y construir estabilidad

Una residencia principal es la vivienda que ocupas físicamente como tu hogar principal. De hecho, para fines regulatorios, una persona solo puede tener una residencia principal a la vez. En Florida, si la propiedad se convierte en tu residencia permanente, podrías calificar para la homestead exemption, que ofrece una exención de hasta $50,000 sobre el valor tasado; además, si compras y estableces esa residencia antes del 1 de enero y presentas la solicitud antes del 1 de marzo, podrías aplicar para ese año fiscal. También es importante saber que, si la propiedad se renta y deja de ser tu hogar permanente, puedes perder esa elegibilidad.

Esta opción suele ser la correcta si:

te estás reubicando a Florida;

quieres estabilidad a mediano o largo plazo;

priorizas escuela, rutina, commute o calidad de vida;

buscas beneficios fiscales y una estructura de compra más alineada con uso personal.

En mi experiencia, este perfil suele encajar muy bien con compradores que quieren establecerse en zonas como Winter Garden, Horizon West, Windermere, Lake Nona o Clermont, donde el análisis va mucho más allá del precio: importa el estilo de vida, la conexión con el trabajo, el crecimiento del área y el tipo de comunidad.

2) Segunda vivienda: cuando quieres disfrutar la propiedad sin que sea tu base principal

Una segunda vivienda no es tu residencia principal, pero sí una propiedad que ocupas durante parte del año. Bajo lineamientos de Fannie Mae, una second home debe ser ocupada por el comprador durante una parte del año, estar limitada a una propiedad de una sola unidad, ser apta para ocupación todo el año, estar bajo control exclusivo del borrower y no funcionar como rental property ni timeshare; además, no puede quedar sujeta a acuerdos que entreguen el control de ocupación a una empresa de manejo.

Aquí es donde muchos compradores se confunden.

Una casa vacacional no siempre debe comprarse como “segunda vivienda” solo porque planeas usarla de vez en cuando. Si tu plan real depende de rentarla con frecuencia, delegarla a una empresa de manejo o monetizarla de forma activa, entonces probablemente no estás ante una segunda vivienda desde el punto de vista estratégico.

La segunda vivienda suele tener sentido si:

quieres venir varias veces al año;

valoras tener una base propia en Florida;

no necesitas que la propiedad “se pague sola” con renta;

tu prioridad es disfrute, flexibilidad personal y patrimonio.

3) Propiedad de inversión: cuando el objetivo es retorno, renta o valorización

Una propiedad de inversión es aquella que no vas a ocupar como tu vivienda. Regulatoriamente, si no la vas a ocupar, entra en la categoría de inversión. En financiamiento, además, Fannie Mae señala que las investment properties tienen ajustes de precio específicos y suelen requerir una evaluación más exigente; por ejemplo, sus lineamientos contemplan reservas mínimas más altas para propiedades de inversión que para una residencia principal de una sola unidad.

Esta suele ser la compra correcta si tu meta es:

generar ingresos por renta;

comprar para valorización futura;

diversificar patrimonio;

adquirir una propiedad cuya decisión depende más de números que de estilo de vida.

Aquí la conversación cambia por completo. Ya no basta con que la casa “te guste”. Lo importante es:

la demanda real de la zona;

las restricciones de uso;

el tipo de arrendamiento permitido;

HOA, zoning y costos mensuales;

el perfil del inquilino o huésped ideal;

y si los números siguen funcionando incluso con escenarios conservadores.

4) En Central Florida, el uso permitido importa tanto como la casa

Este punto es clave.

En Central Florida, dos propiedades que parecen similares pueden tener potencial totalmente distinto según el county, el zoning y la comunidad. Por ejemplo, Orange County indica que los short-term rentals de 179 días o menos solo se permiten en ciertas zonas comerciales, industriales o planned developments donde estén expresamente autorizados; además, la renta transitoria de viviendas unifamiliares por menos de 30 días solo se permite en el distrito R-3, y en otros distritos está prohibida. En cambio, Osceola County indica que primero debes verificar si el zoning permite short-term rentals, luego tramitar la licencia vacacional ante DBPR y después registrar el Local Business Tax Receipt. El propio condado también advierte que, si la propiedad está dentro de una subdivisión o planned development, pueden aplicar reglas adicionales o limitaciones de uso.

Por eso, cuando alguien me dice:

“Quiero algo que pueda usar yo, pero también rentar de vez en cuando”,

mi respuesta nunca es automática.

Primero hay que revisar:

si financieramente conviene estructurarlo como segunda vivienda o inversión;

si la zona realmente permite ese uso;

si la HOA lo admite;

y si el modelo de ingreso proyectado es realista.

5) Cómo elegir correctamente según tu objetivo

Aquí tienes una forma práctica de verlo:

Compra como residencia principal si…

quieres vivir en la propiedad, mudarte de forma estable, aprovechar beneficios como homestead y elegir una zona con lógica de vida diaria, no solo de rentabilidad.

Compra como segunda vivienda si…

vas a usar la propiedad parte del año, quieres disfrutar Florida con una base propia y la rentabilidad no es la pieza central de la decisión.

Compra como inversión si…

no vas a vivir allí, tu compra depende de retorno potencial y estás dispuesto a evaluar la propiedad como activo, no como casa soñada.

6) El error más común: querer que una sola propiedad cumpla tres funciones a la vez

Uno de los errores más frecuentes que veo es querer comprar una propiedad pensando:

“que me encante para mí,”

“que me sirva como casa vacacional,”

“que produzca excelente renta,”

y “que además tenga beneficios de residencia principal.”

A veces se puede combinar parte de eso, sí. Pero no siempre en la misma proporción, y no en cualquier zona.

La compra correcta no es la que intenta hacerlo todo.

Es la que está mejor alineada con tu prioridad real.

7) Mi recomendación como agente en Central Florida

Antes de salir a ver casas, define esto con total honestidad:

¿La vas a habitar como hogar principal?

¿La usarás solo parte del año?

¿Necesitas ingresos de renta para justificar la compra?

¿Te importa más estilo de vida o retorno?

¿Quieres flexibilidad personal o estructura de inversión?

¿Te conviene una zona residencial tradicional o una comunidad con reglas específicas para renta?

¿Tu compra está diseñada para hoy o para los próximos 5 a 10 años?

Cuando esa parte está clara, todo lo demás mejora: la búsqueda, el financing, la selección de zona y la calidad de la decisión.

Conclusión

En Central Florida no se trata solo de comprar una propiedad bonita. Se trata de comprar la propiedad correcta para tu objetivo correcto.

Si estás evaluando si te conviene comprar como residencia principal, segunda vivienda o inversión, mi trabajo es ayudarte a tomar esa decisión con estrategia, contexto local y una visión clara de cómo se comporta cada opción en el mercado real.

Porque comprar bien no empieza con una casa.

Empieza con claridad.